关税缓和消息频传,市场也逐渐走出低迷,出现回暖迹象。

截至收盘,沪指跌0.05%报3286.65点,深成指跌0.05%,创业板指跌0.13%,北证50指数涨1.24%,全市场成交额1.04万亿元,超3500只个股上涨。

其中,科技方向上,机器人ETF易方达(159530)今日上涨,4月9日以来涨超12%。

虽然关税依然是影响全球资本市场走势的关键变量,但它的边际影响力逐步放缓也是事实,如果没有新的利空出现,市场将继续走修复态势。

而在这个难得的时间窗口面前,什么方向更值得投资者关注呢?

01 科技板块重回C位

从今天的活跃板块中,或许可以得到一些答案。

例如,科技板块,Wind热门概念指数中,大多数上涨的为科技概念。

逻辑很简单,科技板块的弹性比较大,在过去一个月受关税问题的影响也较大,股价回撤幅度明显,所以当利空因素消退,市场回暖时,科技板块修复起来也比较快速,这个逻辑在全球其他主要市场,包括美股、港股,同样适用。

其中,机器人板块的表现较为强势,出现多个概念股涨停的情况。

除了市场整体回暖的带动,消息面上也有不少催化。

根据国家地方共建人形机器人创新中心预计,人形机器人在2026年将正式进入通用化产品序列,这一预测基于人形机器人在2026年达到10万台的生产或销售门槛,到那个时候,人形机器人就不再局限于特定领域,而是逐渐普及至社会和居民生活的方方面面,这个少数的,具备万亿规模的新兴产业,也将迎来大爆发。

最近两周,北京机器人马拉松比赛、无锡机器人运动会,也成功吸引了资本市场的注意。

当中最重要的意义,就是让市场近距离地观测机器人的研发进度,从而对未来商业化的进展有了更多了解。

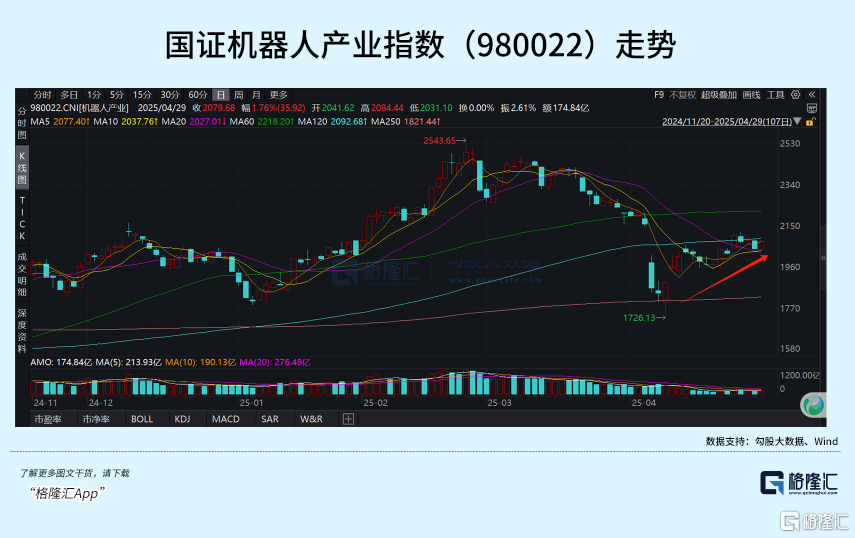

技术面上,以机器人产业指数(980022)为例,自4月9日反弹后,走势上一直沿着MA5、MA10 逐步回升,短线向上的趋势得到延续。

除了机器人,PEEK材料概念的涨幅也不错,甚至霸占了Wind热门概念榜的榜首。

这个概念也和机器人有一定的关联,有证券公司发布研报指出,随着人形机器人迎来量产元年,上游核心化工新材料也将从中持续受益,其中包括高端工程塑料包含聚醚醚酮(PEEK)、聚酰胺(PA)、聚苯硫醚(PPS)、液晶聚合物(LCP)、热塑性弹性体(TPE)和超高分子量聚乙烯(UHMW-PE)等。

也有机构的测算模型显示,PEEK正从“高性能选项”变为“不可替代的刚需”。以特斯拉Optimus为例,其传动系统的齿轮、轴承等核心部件必须使用PEEK材料。

原因在于,传统金属无法同时满足轻量化(比铝轻50%)、高强度(比钢高8倍)、耐高温(260℃持续工作)三重极限要求。更关键的是,机器人关节需承受200万次以上的动态负载,而PEEK的耐疲劳性是尼龙的10倍以上。

PEEK材料凭借其优异的性能,未来有望成为人形机器人减重的重要材料,带动千亿级市场空间。

除此之外,汽车板块因为有消息称美国寻求减轻汽车关税造成的打击,新能源汽车股集体上涨。

算力概念股也出现多数上涨,甚至涨停的情况。有消息称,腾讯、阿里等大厂一季度购买了价值数十亿的GPU算力资源,成为算力板块走强的催化因素。

下跌板块中,消费、地产等因为博弈出台刺激政策的预期没有实现,出现回调。

整体而言,今天科技板块重新回到市场的C位。

02 为什么机器人板块反复活跃?

科技板块中,最值得一提的,是机器人。

从年初至今,机器人板块反复活跃,中间虽然也跟随过市场回调,而且回调幅度不小,但只要市场环境有改善,机器人通常是优先重回上涨的板块之一,展示了相当高的弹性和韧性。

能够有这样的表现,源于机器人较为硬核的投资逻辑,其中最为重要的一点,在于机器人是AI产业最重要的应用场景之一,也是未来少数几个万亿级别的科技产业之一。

具体看,核心逻辑有四点,分别为政策驱动、技术突破、成本优势、场景爆发。

1、政策端上,有国家级战略的支持,有明确的产业定位。

其中,“十四五”机器人产业发展规划目标,明确到2025年机器人密度翻倍,达到500+台/万人,重点突破伺服电机、减速器、控制器等核心部件,国产化率需达50%+;在2024年政府工作报告中,人形机器人首次写入,定位为“颠覆性技术”,与人工智能、新能源并列,新质生产力核心载体。

北京、深圳等地对采购工业机器人给予30%补贴,上海人形机器人企业最高奖励3000万元。

2、需求端上,三大场景爆发,市场空间非常大。

其中,中国制造业机器人密度仅为韩国1/3,另有服务机器人(医疗、养老、清洁等)的新增需求,增长空间广阔;

国产化也在加速,像埃斯顿、汇川技术等企业核心部件自研率超60%,价格比“四大家族”(发那科/ABB等)低30-40%,2023年国产份额,第一次超过40%,对比2018年仅15%。

同时,人形机器人这个AI+具身智能的终极形态商业化也在加速,其中特斯拉已经宣布Optimus于2025年量产,预计量产后成本可由5万美元降至2万美元;国内的配套产业链公司三花智控、鸣志电器等已进入供应链,国内宇树、优必选、智元机器人等公司也在加速人形机器人商业化。

3、供给端方面,是中国成本控制能力优秀。

如谐波减速器价格比日本HD低20%;又如工业机器人从设计到量产周期,中国企业比海外快30%。

目前,长三角/珠三角已形成从零部件到整机的完整生态。

4、技术突破方面,随着核心部件的优化,以及AI发展的提速,机器人会更接近人类的智能,为商业化加速增长可能性。

以中国的数据为例,2023年产业规模的广义数据是1200亿,预计今年将达到1800亿,两年增长50%,未来将有很大机会成长为万亿级别的科技产业。

有了这些核心支撑,机器人就具备了中长线的投资价值。

更为重要的,今年是机器人,特别是人形机器人产业从“概念期”进入“兑现期”的开始,嗅觉灵敏的资本,自然是蜂拥而至。

人形机器人产业链在量产前夜,对于零部件的定点、技术路线仍有不确定性,相较于押注某家公司,通过相关指数基金来跟踪整个赛道相对来说研究难度降低。

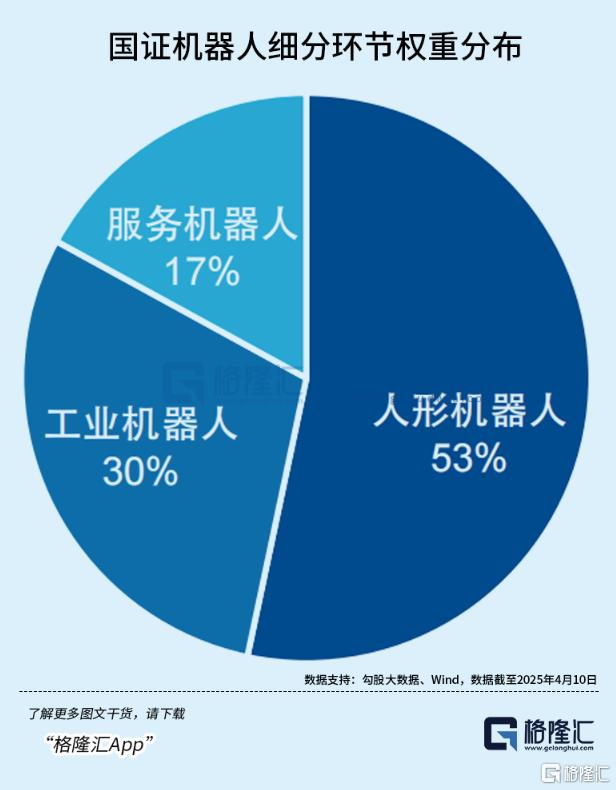

市场上机器人主题ETF产品较多,跟踪的指数也有区别,其中,机器人ETF易方达(159530,联接基金A/C:020972/020973)跟踪国证机器人指数,该指数于4月10日修订了编制方案,修订后人形机器人占比高达53%,对人形机器人产业的表征能力更强。

经过修订后,国证机器人指数长期收益和弹性都更好。截至4月29日,国证机器人指数近五年年化收益率为10.43%,较同类高3.79%;去年924以来国证机器人指数收益率53.38%,较同类指数高3.54%,弹性优秀。

资金踊跃流入机器人赛道,机器人ETF易方达(159530)更是近15个交易日连续获得资金持续净流入,近60日吸金8.2亿元,净流率高达353%。

03 结语

机器人在过去几年,一直是资本市场最热门的科技板块之一,相关的产业链也经常有炒作。

特别是产业头部的特斯拉公司,每一次传出擎天柱机器人的新视频,或者特斯拉公布技术进步,又或者马斯克放出豪言,相关的股价都会上涨一波。

不过,和以往不同的是,今年出现更多更大的催化,一个是特斯拉会在今年正式量产,另一个则是国产人形机器人越来越多的亮相,包括春晚上的宇树机器人表演,各大科技展会上的表演,还有最近的机器人马拉松比赛,等等。

目前,市场对于机器人的看法趋向一致,大方向上都认同人形机器人的商业化越来越近,业绩兑现越来越清晰可见。

对比上一个类似的科技产业--电动车,曾经有过两波主升浪,一个是2016-2017年,一个是2019-2021年,这两个分别对应商业化落地和商业化加速两个阶段。

投资者应该对后面这一次较为熟悉,2019年特斯拉上海工厂建成之后,电动车进入快速普及阶段,销售节节攀升,不管是特斯拉本身,还有其他厂商诸如比亚迪、蔚小理,以及产业链配套的,像动力电池、上游的锂矿公司等等,股价翻倍情况非常多。

这就是一个产业,在商业化落地以及加速后所带来的强劲表现。

目前,人形机器人同样处在类似的窗口期,而它的商业空间,要远大于电动车。

可以说,机器人在确定性、成长性等方面,都显示出巨大优势,各位投资者不应、也不能错过。(全文完)