随着财报季的到来,又到了检验上市公司经营成色的窗口期。

在国际贸易摩擦、地缘政治风险等引发不确定性升温的大环境下,企业面临的市场环境更加复杂多变。不禁要问,究竟什么样的企业能够穿越市场周期?它们又如何坚守长期主义,实现可持续发展?

视线转向四年前的中国平安,彼时市场用脚投票的寒意犹在眼前:保险行业面临深度转型,科技与医疗健康生态的投入吞噬短期利润,股价在悲观预期中持续承压。

但若将时间轴拉长便会发现,那些曾被贴上"转型阵痛"标签的战略布局,恰似竹节生长的隐秘力量——在几经蛰伏后,科技赋能带来的综合金融协同效应已然显现,医疗养老生态圈渐成气候,最新的财报数据与近期资本市场的热烈回应,正印证着这家公司在坚守长期主义下不断演绎的复利奇迹。

平安交出的这份2024年财报,可谓亮点频出,先来看几个核心数据:

过去一年,平安实现营收1.03万亿元,同比增长12.6%;实现归母净利润1266亿元,同比增长47.8%。加权平均净资产收益率13.8%,同比增长4.1个百分点。

集团整体业绩堪称优秀,业绩发布后也获得了多家机构的好评。摩根大通将中国平安A股和H股均上调至超配,摩根士丹利维持“行业首选”评级,中金公司维持中国平安A股和H股“跑赢行业”评级不变。

寿险业务作为平安的压舱石,此次业绩期依旧保持高质量发展。

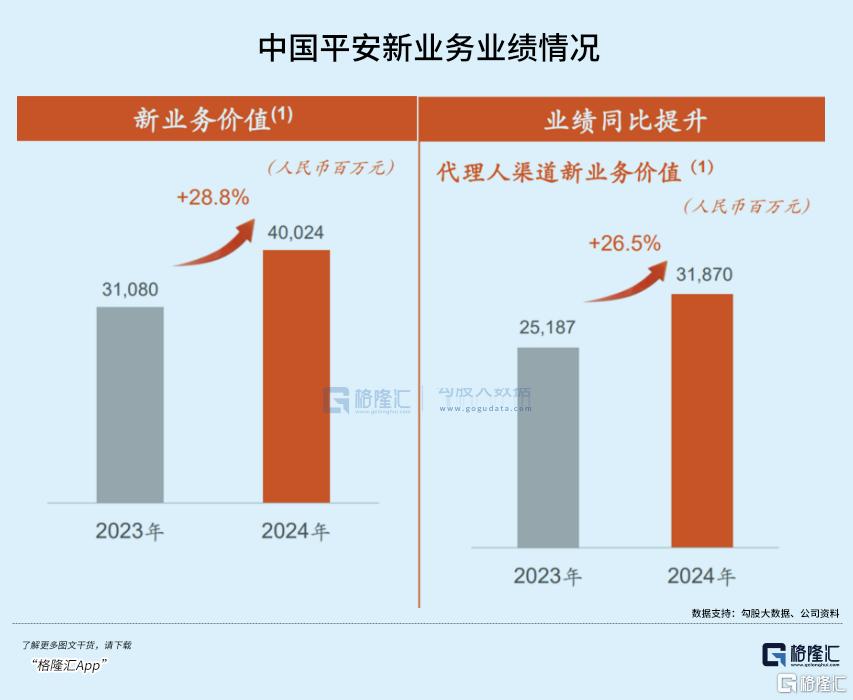

2024年,中国平安寿险及健康险业务新业务价值达成285.34亿元,可比口径下同比增长28.8%。当期,平安寿险13个月保单继续率同比上升3.6个百分点,25个月保单继续率同比上升3.9个百分点。

很大程度还是渠道改革带来的正反馈。

其中,代理人渠道表现出“质、量”双增,一方面,代理人队伍通过“高素质、高绩效、高品质”的精英化转型,人均新业务价值同比提升43.3%,月均收入达10395元;另一方面,截至2024年12月31日,平安寿险个人寿险销售代理人数量36.3万,人力规模连续三个季度企稳回升。

此外,通过深化“5+5+N”策略,平安寿险与5大国有银行、5家全国性股份行以及N家城商行建立了稳固合作关系,当期银保渠道新业务价值同比增长62.7%。

财产险业务表现同样可圈可点。2024年,平安产险保险服务收入3281.46亿元,同比增长4.7%;净利润150.21 亿元,同比增长67.7%。

得益于风险管理水平提升,产险业务盈利能力有所提升。整体综合成本率98.3%,同比优化 2.3 个百分点。其中,车险综合成本率98.1%,持续优于市场平均水平。

此外,得益于均衡的资产配置策略,平安在投资端也展现了一个长期主义者应有的定力。

截至2024年末,公司保险资金投资组合规模超5.73万亿元,较年初增长21.4%。2024年,集团综合投资收益率5.8%,同比上升 2.2 个百分点,位于市场前列。近10年平均综合投资收益率5.1%。

可以说,平安的业绩高增并非短期红利,而是改革深蹲起跳、投资纪律长期坚守的必然结果。

真正的长期主义企业需具备两大特征:持续回馈股东的能力与对未来趋势的前瞻投入。平安的实践堪称教科书级别。

据公司公告,中国平安拟派发2024年末期股息每股现金人民币1.62元,全年股息每股2.55元,同比增长5%,基于归母营运利润计算的现金分红比例为37.9%。这也让平安成为一家现金分红水平连续13年上涨的企业,累计分红金额超过4000亿元。

持续且稳定的股息分红是公司长期稳健经营的有力证明,也兑现了平安一直以来奉行的“与股东共成长”准则,有助于提升市场对长期资本回报的信心。

但若只因平安的稳定高股息就将其简单归类到价值股中去,就低估了这家仍在不断进化的企业。

作为一家天然具有科技基因的企业,平安从未放松对技术创新的研发投入。截至2024年末,平安专利申请数累计达55080项,位居国际金融机构前列。

此外,得益于长期以来在各类业务场景深耕,平安拥有庞大的数据材料,超3.2万亿高质量文本语料、31万小时带标注的语音语料、超75亿图片语料,共同形成了一个独特的数据库,有助于提升大模型准确度,并更好将其与业务场景融合。

2024年,平安AI坐席服务量约18.4亿次,覆盖平安80%的客服总量。通过智能核保、智能理赔、智能续期,平安可以实现93%的寿险保单秒级核保,寿险保单闪赔占比达56%,寿险保单复效提升27%;平安产险反欺诈智能化理赔拦截减损119.4亿元,同比增长10.4%。

分红与创新的双轨实践并非割裂,稳定的现金流支撑了年均千亿级的研发投入,而技术创新带来的降本增效又反哺盈利质量,形成“现金流-研发-增长”的良性循环。

当全球产业链在AI的技术铁幕下加速重组,中国科技巨头强势崛起引发的“东升西落”叙事下,中国企业的估值体系正经历前所未有的范式革命。

在这场大国博弈的深水区较量中,平安悄然构筑的“新价值锚”,或许正在改写这个综合金融巨头的价值评估模型。

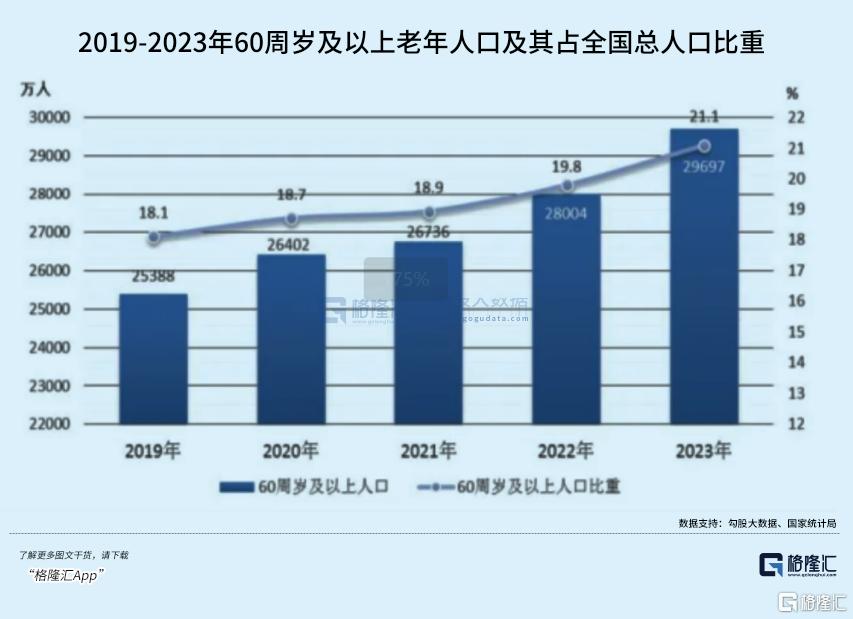

一方面,老龄化趋势下,平安医疗养老生态布局,前瞻性的卡位了中国经济发展新阶段下最具价值的堡垒。

目前,中国60岁以上人口占比已超过20%,标志着社会进入了深度老龄化阶段。这一趋势带来了医疗和养老需求的爆发式增长。

换言之,老年人口的增加意味着对医疗服务、健康管理、养老社区、长期护理等服务的需求将持续上升。

在此背景下,平安通过“保险+服务”模式,将低频的保险交易转化为高频的健康管理互动,不仅满足了老年人群的健康需求,还通过持续的互动增强了客户粘性,形成了独特的竞争优势。

这一点也体现在其个人客户数、客均合同数和客均利润以及各生态客户的协同增长上。

截至2024年末,平安个人客户数2.42亿,较年初增长4.7%;持有集团内4个及以上合同的客户占比为25.6%、留存率达98.0%,个人客户的客均合同数2.92个;近63%的客户同时享有医疗养老生态圈提供的服务权益,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比约70%。

不难看到,平安打造“综合金融+医疗养老生态”生态,不仅为老龄化社会带来了解题思路,更为自身开辟出可持续增长通道,展现出清晰的业绩增长路径与估值提升潜力。

另一方面,以AI为代表的前沿科技科技驱动的效率革命,正深刻重塑医疗的产业价值链。在医疗领域,AI在辅助诊疗、健康管理、药品研发等方面也孕育巨大的潜能,不仅将提升医疗服务的质量和可及性,也将为行业创造新的增长点。

截至2024年末,平安拥有世界上最大的医疗数据库之一,精准诊断覆盖疾病超5000种,平安自主研发AI辅助诊疗系统,搭建领先的远程诊疗平台,目前已覆盖超过2000种疾病的诊断知识,智能推荐准确率达99%,辅助诊断准确率在95%以上。

最后,平安更深层的战略纵深在于生态协同创造的免疫屏障。

最典型的是综合金融+医疗养老生态的“反脆弱性”,在经济下行周期中,银行、资管与保险业务的现金流互补性可平滑单一业务波动。

而在医疗养老领域,通过为客户提供优质的医疗养老服务,反哺金融业务,形成双向联动,也将使得平安在面对市场波动和风险时,能够更加稳健地发展,实现可持续的增长。

站在技术冷战与人口结构变迁的历史交汇点,可以说,平安的战略布局暗合国家高质量发展的深层逻辑:通过综合金融增强经济韧性,用医疗生态破解民生痛点,以科技创新突破生产率天花板。

当资本市场还在用PB、PE的标尺丈量其价值时,或许更该关注那些隐藏在财报数据背后的生态位势能——那才是大国崛起时代真正稀缺的战略资产。

历史总是重复,因为人性不变。

市场纠结于短期波动时,平安一再用年报证明了其战略的长期正确性——它不追求爆发式增长,而是通过客户深度经营、科技赋能与生态协同,构建“时间越久、壁垒越高”的复利模型。

在不确定的时代,坚持做确定的事,平安把底盘筑得更牢、把创新练得更精,把社会责任扛得更稳,这也正是其能够持续穿越市场周期的底气所在。

当市场因短期噪音恐慌时,真正的机会往往藏在那些“透视人性”坚持长期主义的企业中。

平安是否属于此类?答案或许藏在其年报的字里行间。(全文完)